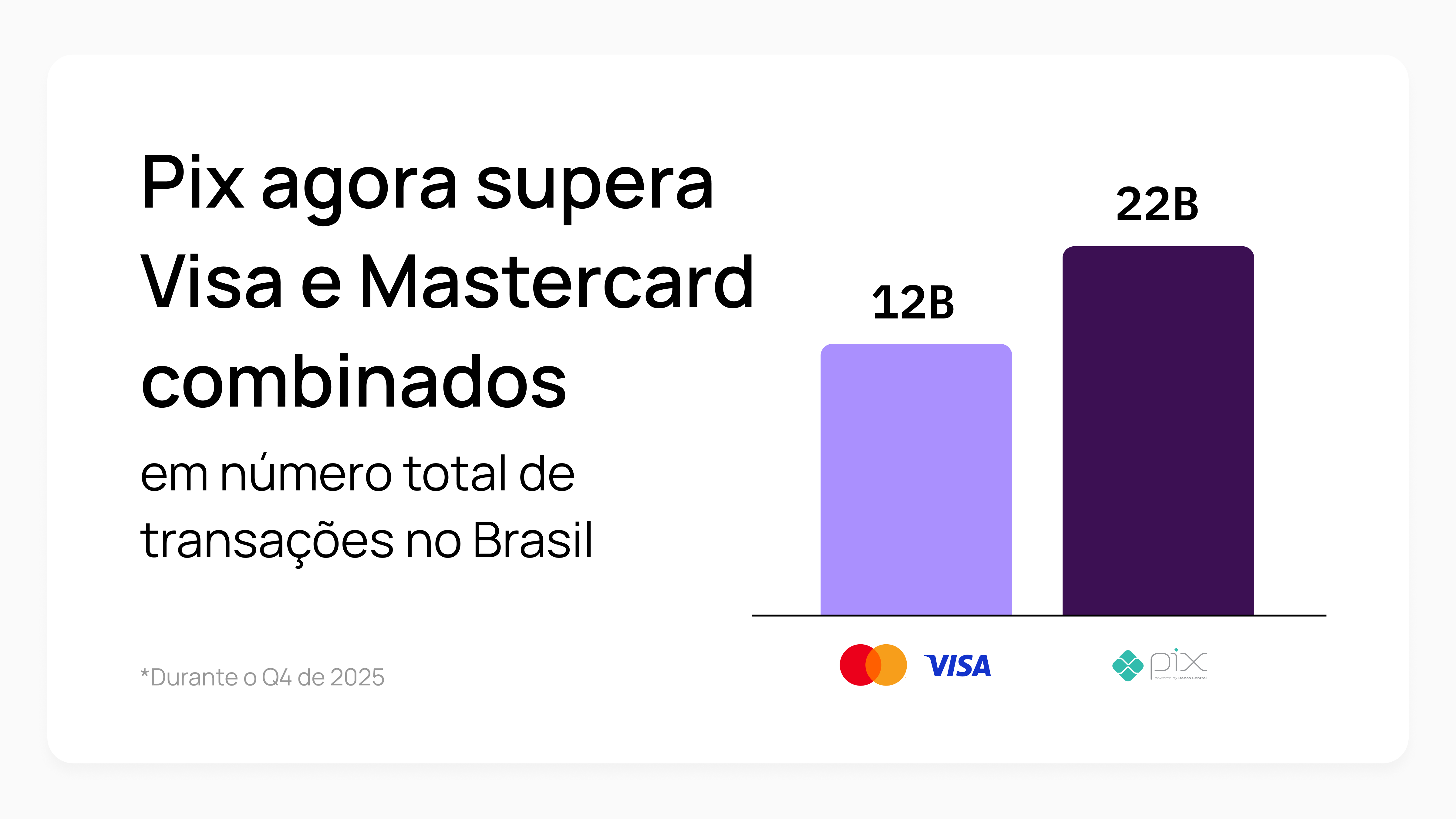

No Brasil hoje, o Pix já processa mais transações do que Visa e Mastercard juntas. Em volume, ele já deixou os dois gigantes de cartão para trás.

No último trimestre de 2025, o Pix processou mais de 22 bilhões de transações, enquanto todos os cartões somados (crédito, débito e pré-pago) ficaram em torno de 12 bilhões.

O que começou como uma novidade virou simplesmente a forma como o Brasil paga.

Agora vem a próxima etapa. O que o Pix fez pelo pagamento instantâneo, o Pix Automático busca fazer pela recorrência.

O que é Pix Automático

O Pix Automático nasce com uma ideia simples: levar a mesma experiência fácil do Pix para pagamentos mensais e assinaturas.

Na prática, funciona assim: com uma única autorização, o cliente permite que a empresa cobre seus serviços direto da conta, nos ciclos combinados. Sem boleto todo mês. Sem precisar fazer um Pix manualmente. Sem depender de lembrete.

“Mas podem cobrar direto da conta do cliente?”

Podem, porque ele autorizou antes. E aqui está um ponto importante: ao autorizar, o cliente define valor, periodicidade e até limite máximo por cobrança. Ou seja, não é um cheque em branco. Existem regras claras que dão mais controle e segurança, bem além do débito automático tradicional.

“E por que isso é diferente do que já existia?”

-

É mais fácil de ativar.

A autorização acontece no próprio app do banco do cliente, de forma simples.

-

É mais seguro e configurável.

O cliente escolhe quanto pode ser cobrado e com que frequência.

-

Não depende de convênio banco a banco.

Antes, se a empresa não tivesse acordo com o banco onde o cliente tinha conta, simplesmente não dava para cobrar por débito automático. Agora, é possível cobrar clientes de diferentes bancos a partir de uma única integração.

-

É automático e em tempo real.

O dinheiro cai na hora e a confirmação também. Sem esperar dias para liquidar ou consolidar quanto foi recebido no mês.

No fim, o Pix Automático resolve dores antigas tanto para quem cobra quanto para quem paga — e por isso está começando a ganhar espaço rapidamente.

Como funciona na prática

O Pix Automático funciona assim:

1. Pedido de cadastro:

A empresa envia uma solicitação de inscrição para que o pagador autorize o débito via Pix Automático. Isso pode acontecer por meio de um QR Code ou via notificação push no app do banco (falaremos mais sobre essas jornadas adiante).

2. Consentimento no banco do pagador:

O pagador confirma a autorização dentro do seu próprio banco ou PSP, nunca no ambiente do recebedor. Aqui ele pode definir opcionalmente parâmetros como valor máximo por débito e periodicidade.

3. Cobrança recorrente:

Em cada ciclo, a empresa precisa disparar as cobranças para que sejam debitadas. É fundamental respeitar as regras da autorização: valor máximo, periodicidade, valor mínimo, entre outros parâmetros definidos pelo pagador.

4. Retentativas:

O Pix Automático permite realizar até 3 reintentos em até 7 dias após a primeira tentativa de cobrança. Também aqui é essencial seguir as regras e janelas definidas para as retentativas.

5. Liquidação:

Uma vez efetivado o débito, a liquidação é automática. A notificação de pagamento também pode acontecer via API, permitindo conciliação praticamente em tempo real.

Um ponto importante: o Pix Automático não é Pix instantâneo. Ele exige agendamento com antecedência, respeita janelas definidas e obedece ao ciclo de cobrança. Ignorar isso é a principal causa de falhas operacionais em produção.

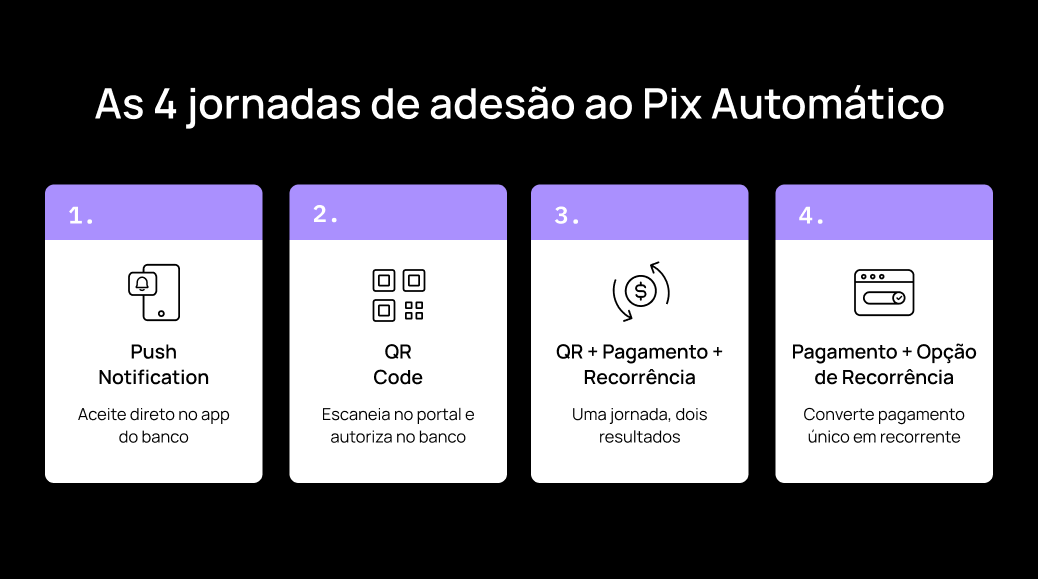

As 4 jornadas de inscrição

Pix Automático não é um botão único. É um conjunto de jornadas padronizadas, e a escolha da jornada impacta diretamente a conversão. Inclusive, é possível configurar jornadas diferentes dependendo do produto, do tipo de cliente ou do momento da relação.

Push Notification.

O cliente recebe uma notificação no app do banco para aceitar ou rejeitar a inscrição.

QR Code.

O cliente escaneia um QR com o app do banco e autoriza ali mesmo.

QR com pagamento único + inscrição.

Por meio de um QR Code, a jornada combina um pagamento Pix pontual com a solicitação de recorrência. É uma boa alternativa para transformar a primeira compra em recorrência sem criar uma etapa adicional depois.

Pagamento único com opção de recorrência.

O cliente faz um Pix normal e, ao finalizar, recebe a opção de ativar a recorrência para os próximos ciclos.

Por que isso muda a operação de cobrança

O maior custo oculto da recorrência não é a taxa de processamento. É a inadimplência involuntária: o cliente que teria pago, mas não pagou porque esqueceu o boleto, não tinha saldo no momento exato, trocou de banco ou cancelou o cartão.

O Pix Automático ataca diretamente esse problema. Mas o que determina o resultado operacional real é o que acontece depois de uma falha: a empresa descobre rápido? Há retentativa automática? Existe fallback para outro meio? O cliente é comunicado no canal certo, com a mensagem certa?

Sem governança sobre esse ciclo, o Pix Automático vira mais um canal com mais uma fila de exceções para tratar manualmente.

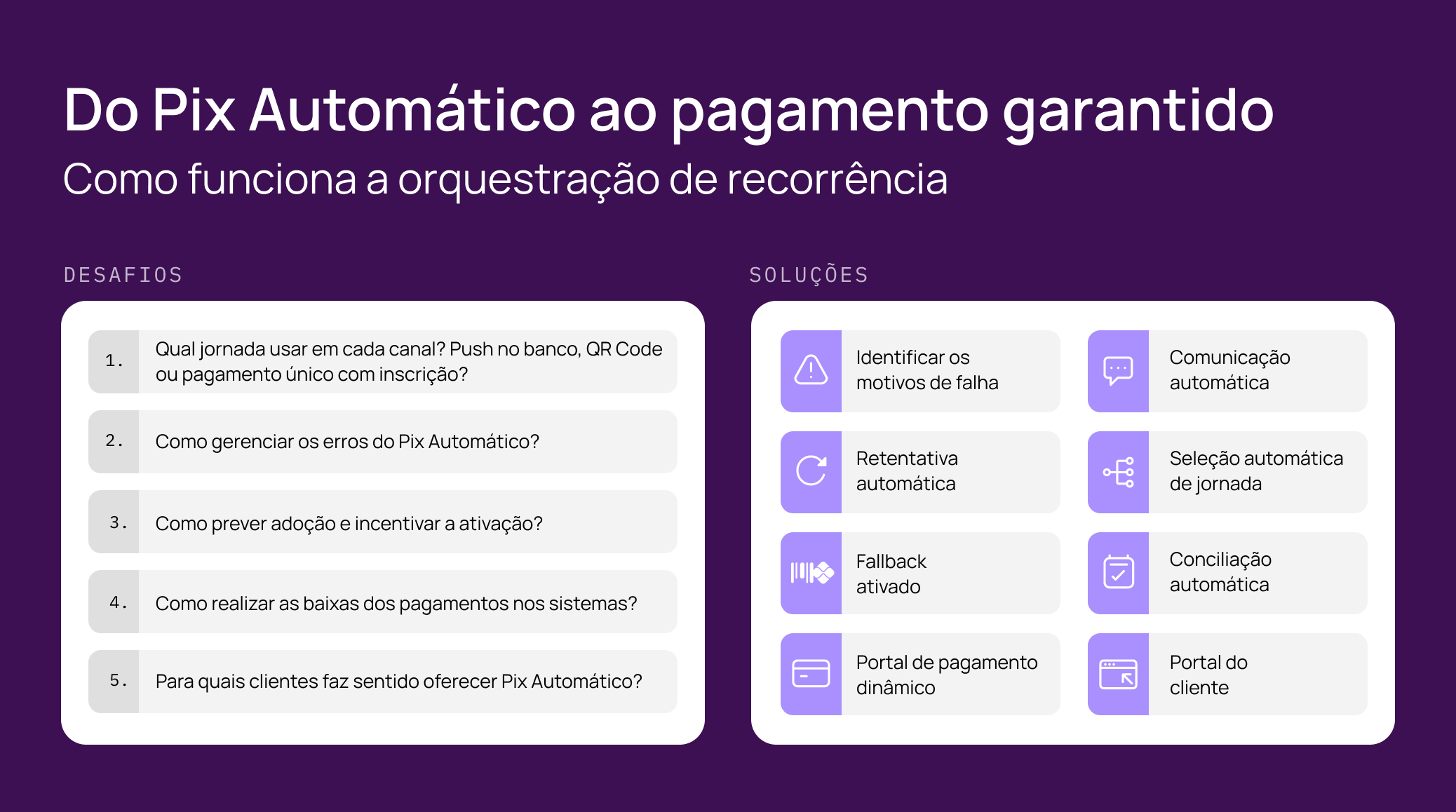

Os desafios de implementar Pix Automático

Adotar Pix Automático não é só habilitar um novo meio de pagamento. É redesenhar parte da operação de cobrança.

Na prática, várias decisões passam a fazer diferença: quando disparar a cobrança? Em que dia do ciclo? Quando fazer as retentativas? O que acontece se o Pix Automático falhar? Como lidar com limites definidos pelo cliente, valores máximos ou mudanças de autorização?

Também há decisões de produto: qual jornada usar em cada canal? Push no banco, QR Code ou pagamento único com inscrição? Para quais clientes faz sentido oferecer Pix Automático? Como prever adoção e incentivar a ativação?

No fim, a vantagem competitiva não vai estar simplesmente em “ter Pix Automático”. Vai estar em operar bem: datas, ciclos, retentativas, fallback e comunicação funcionando de forma integrada, sem depender de intervenção manual a cada exceção.

O Pix já transformou a forma como o Brasil paga. O Pix Automático é o próximo passo dessa evolução para cobranças recorrentes.

Mas implementar bem essa modalidade exige mais do que uma integração técnica. Envolve decisões de produto, operação e experiência do cliente que impactam diretamente a adoção, a recuperação de receita e a eficiência da cobrança.

Empresas que conseguirem estruturar bem esse ciclo vão capturar o principal benefício do Pix Automático: menos fricção para pagar e menos inadimplência involuntária. Para quem trabalha com recorrência no Brasil, a pergunta provavelmente não é mais se vai adotar Pix Automático — e sim quando e como fazer isso bem.