O Custo Invisível da Cobrança Manual no Setor Imobiliário

Como a fricção no pagamento está destruindo receita, aumentando a inadimplência e afastando compradores, antes mesmo da cobrança começar.

Trabalhamos com algumas das maiores incorporadoras do Brasil e em todas elas, o padrão se repete: equipes dedicadas a reemitir boletos, perseguir pagamentos atrasados e conciliar manualmente milhares de contratos por mês.

O problema é que esse modelo tem um custo muito maior do que aparece no orçamento, e os dados começam a deixar isso claro.

A METADE DOS FINANCIADOS JÁ ATRASOU. E O MOTIVO SURPREENDE.

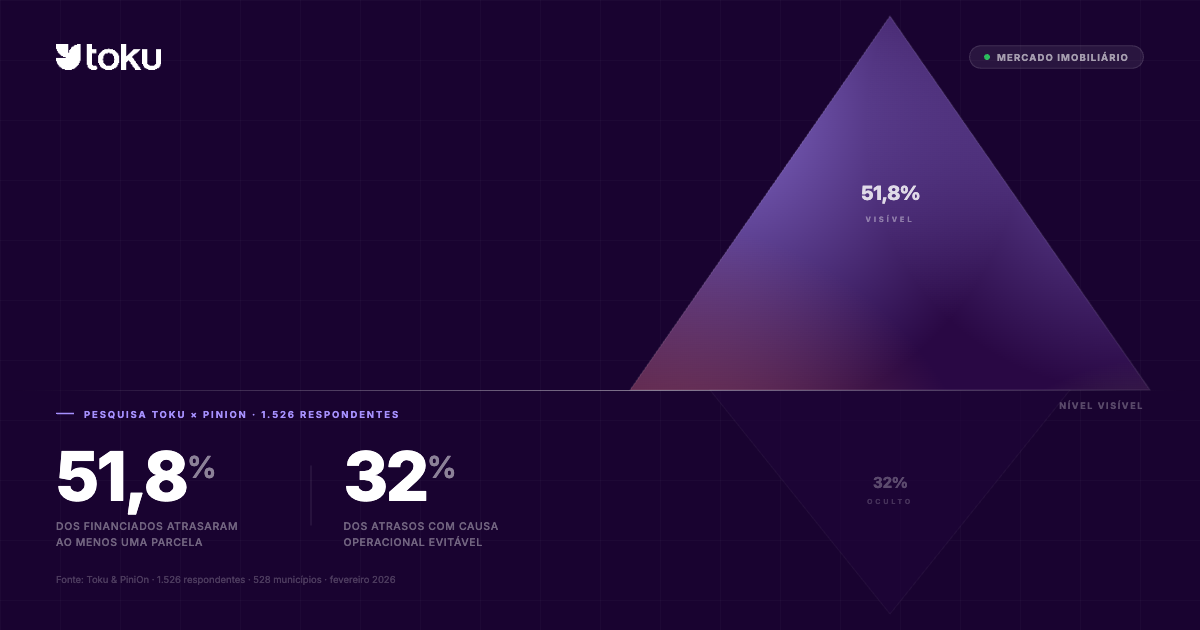

Uma pesquisa realizada pela Toku em parceria com o PiniOn, com 1.526 brasileiros de todos os estados do Brasil, trouxe um número que não deveria existir: 51,9% dos financiados já atrasaram ao menos uma parcela.

Não estamos falando de uma dívida qualquer. Financiamento imobiliário é a dívida mais prioritária na vida financeira de uma pessoa. Alto valor, longo prazo, patrimônio em jogo. E ainda assim, mais da metade já atrasou.

O argumento automático seria: "é falta de dinheiro." Mas os dados contradizem isso.

Cerca de 32% dos atrasos têm causa operacional: esquecimento, desorganização, problema no meio de pagamento. Uma em cada três inadimplências poderia ser evitada sem nenhum esforço de cobrança agressivo, sem juros mais altos, sem negativação. Apenas com uma infraestrutura de recebimento melhor desenhada.

O PROBLEMA COMEÇA ANTES DA COBRANÇA.

Esse é o dado que mais impacta quando você olha o tema com atenção: 52,8% dos brasileiros já deixaram de contratar algo para evitar lidar com pagamentos recorrentes.

Mais da metade. Não cancelaram, nem chegaram a contratar.

Isso significa que a fricção no pagamento não é só um problema de retenção. É um problema de conversão. A experiência de cobrança está impactando a decisão de compra antes mesmo de o contrato ser assinado.

E para quem ficou: 48,6% já cancelaram um serviço porque era complicado pagar. Cobrança mal estruturada gera churn. Em contratos de anos, esse efeito se acumula.

61,8% DA POPULAÇÃO TEM MAIS DA METADE DA RENDA COMPROMETIDA.

O contexto importa. O comprador médio de imóvel no Brasil opera com margem de erro financeira pequena: 61,8% têm mais de 50% da renda comprometida com despesas fixas mensais. E 50,8% pagaram juros ou multa por atraso nos últimos 12 meses.

Quando o orçamento é apertado, qualquer falha operacional vira custo real: um boleto que não chegou, um Pix esquecido, um vencimento que passou despercebido.

Isso gera multa para o comprador. Além de retrabalho e atrito para a construtora, por conta da inadimplência.

Em cenário de pressão financeira, reduzir fricção na cobrança não é conveniência. É estratégia de receita.

O TIME FINANCEIRO OPERA ISOLADO. E O PROBLEMA É ESTRUTURAL.

Existe uma dimensão desse problema que os dados não capturam diretamente, mas que qualquer diretor financeiro de incorporadora reconhece imediatamente:

O time de TI sempre vai priorizar o que é de negócio.

Novos sistemas de vendas, portais de relacionamento com o cliente, automação de processos comerciais: esses projetos têm stakeholder claro, impacto visível e sponsor forte. A infraestrutura de cobrança não.

O resultado é que o financeiro opera anos com processos manuais não porque ninguém quer melhorar, mas porque o projeto nunca sobe na fila. A equipe emite boleto manualmente. Reconcilia planilha por planilha. Monta régua de cobrança no Excel. E quando algo quebra, abre chamado que fica semanas em aberto.

Enquanto isso, a inadimplência sobe, o time cresce para dar conta do volume e o custo operacional aumenta, silenciosamente, fora do radar estratégico da empresa.

A cobrança nunca virou produto porque nunca teve dono.

O QUE AS MAIORES INCORPORADORAS DO BRASIL JÁ ESTÃO MUDANDO.

Quando acompanhamos de perto a operação dessas empresas, os padrões de transformação se repetem:

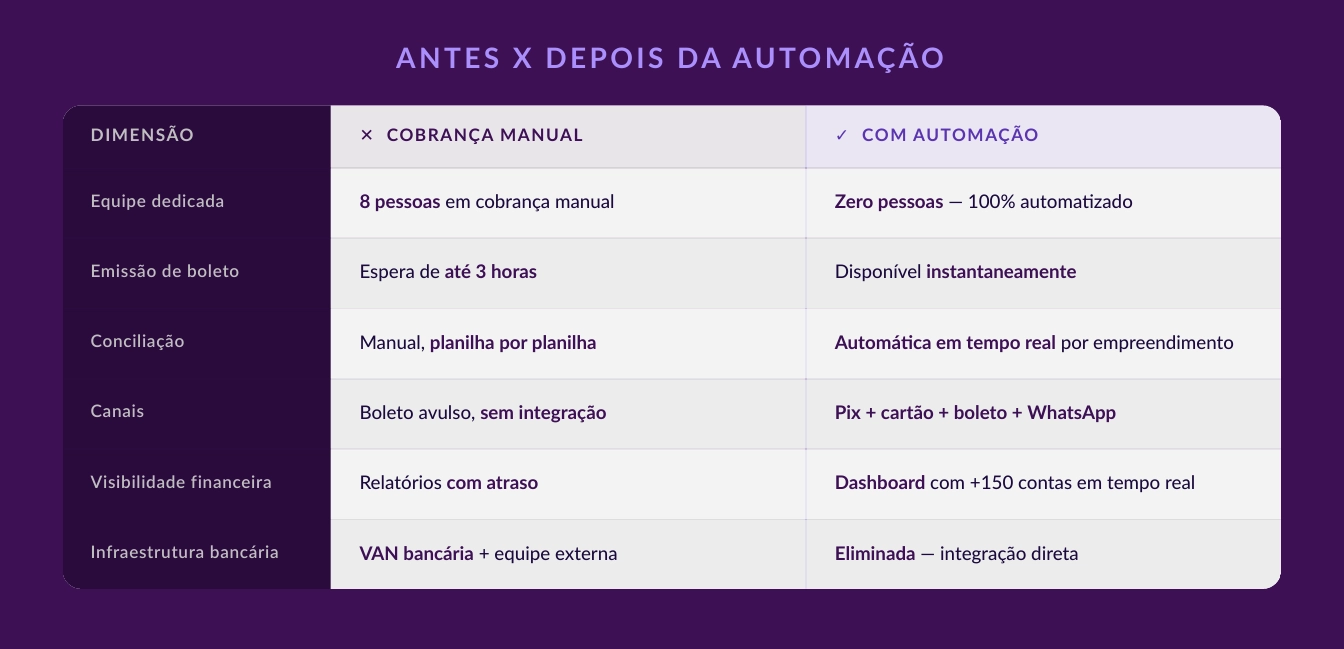

Uma delas tinha um time de 8 pessoas dedicado exclusivamente à cobrança. Hoje esse processo é 100% automatizado. Zero pessoas. Régua automática, múltiplos meios de pagamento, conciliação em tempo real.

Outra eliminou VAN bancária, emissão avulsa de boleto e equipe externa, integrando Pix, cartão e boleto num único fluxo com conciliação automática por empreendimento.

Uma terceira consolidou a gestão de mais de 150 contas bancárias num único painel. Conciliação 100% automatizada, portal de autoatendimento para 2ª via, sem precisar ligar no 0800.

Em outro caso, o canal que mais funcionou foi WhatsApp, integrado diretamente à régua de cobrança. Boleto disponível em segundos, não em horas.

O ponto em comum: todas trataram a cobrança como parte do produto, não como operação de suporte.

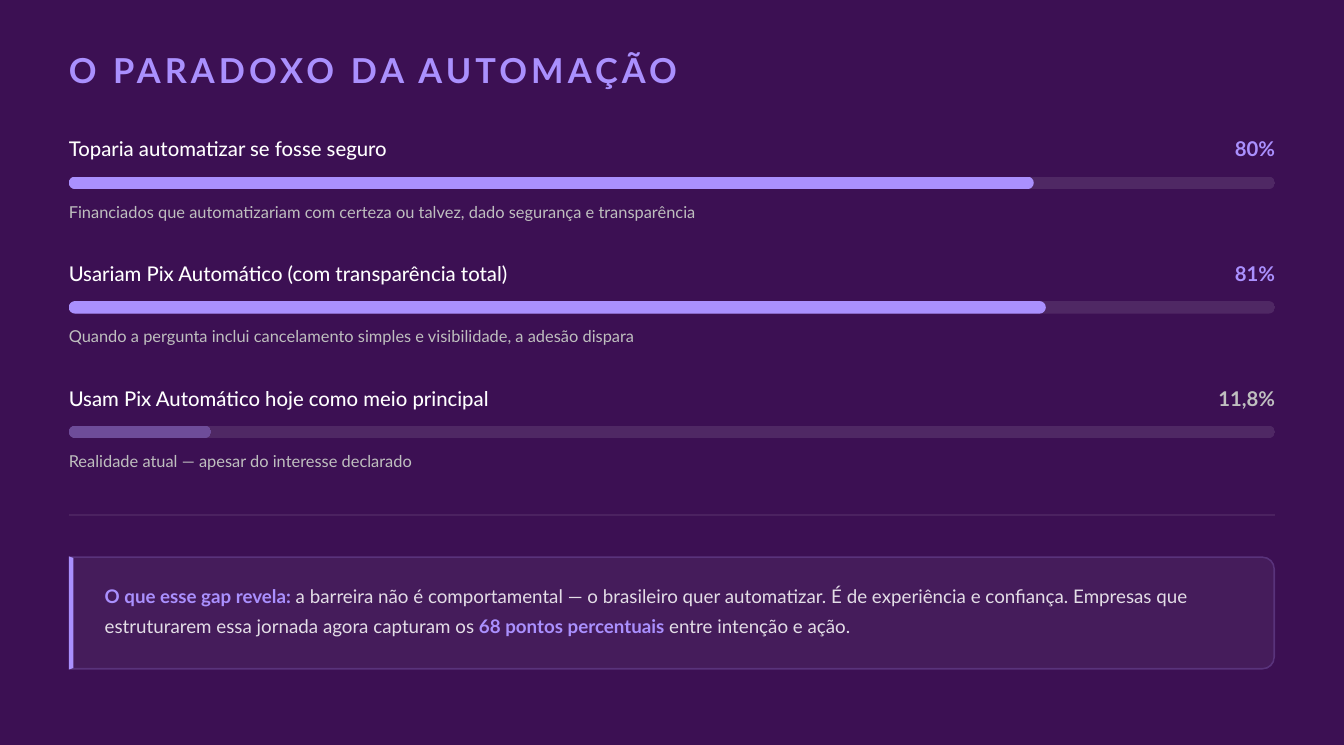

80% DOS COMPRADORES JÁ ESTÃO PRONTOS PARA AUTOMATIZAR. FALTA ESTRUTURA. A pesquisa traz o dado mais relevante para quem opera no setor imobiliário:

80% dos financiados automatizariam o pagamento da parcela se a solução fosse segura e transparente.

81% usariam Pix Automático se houvesse transparência total e cancelamento simples.

A barreira não é tecnológica. Não é rejeição à automação. É percepção de risco e falta de confiança na experiência.

O comprador já usa Pix. Já está no digital. O que ainda não existe é a camada de governança que transforma Pix manual em recorrência estruturada, com notificação prévia, confirmação e cancelamento acessível.

Empresas que estruturarem essa jornada agora saem na frente em três frentes concretas: previsibilidade de caixa, redução de inadimplência operacional e experiência do comprador.

COBRANÇA É PRODUTO. NÃO BACKOFFICE.

Durante muito tempo, a operação financeira foi tratada como infraestrutura de fundo: algo que precisa funcionar, mas que ninguém questiona até dar errado.

Os dados mostram que esse modelo tem custo real e crescente. E as maiores incorporadoras do Brasil já mudaram.

No setor imobiliário, onde os contratos duram anos e o valor em jogo é alto, a qualidade da cobrança é parte direta da experiência do comprador e do resultado financeiro da empresa.

Quem ainda trata cobrança como custo de operação está deixando receita na mesa.

Fonte: Pesquisa Toku & PiniOn - "A Jornada do Pagador Brasileiro: Desafios Econômicos e Novas Soluções" (fevereiro de 2026). Amostra nacional de 1.526 respondentes em 528 municípios de 27 estados. Margem de erro de 2,5% com nível de confiança de 95%.