Cuotas comercio vs. cuotas emisoras y lo que todo negocio necesita entender

Si operas un comercio en Chile y aceptas pagos con tarjeta de crédito, probablemente has escuchado hablar de "cuotas sin interés" o "cuotas comercio". Quizás incluso las ofreces.

Pero, ¿realmente entiendes la diferencia entre las cuotas que ofrece tu negocio y las que ofrece el banco? Porque no son lo mismo, y la diferencia impacta directamente tu flujo de caja, tu riesgo financiero y la experiencia de tus clientes.

Cuotas emisoras: el banco financia, el comercio cobra al tiro

Las cuotas emisoras son las que ofrece el banco o institución financiera que emitió la tarjeta de crédito del cliente. Cuando un cliente elige pagar en cuotas emisoras, el flujo es así:

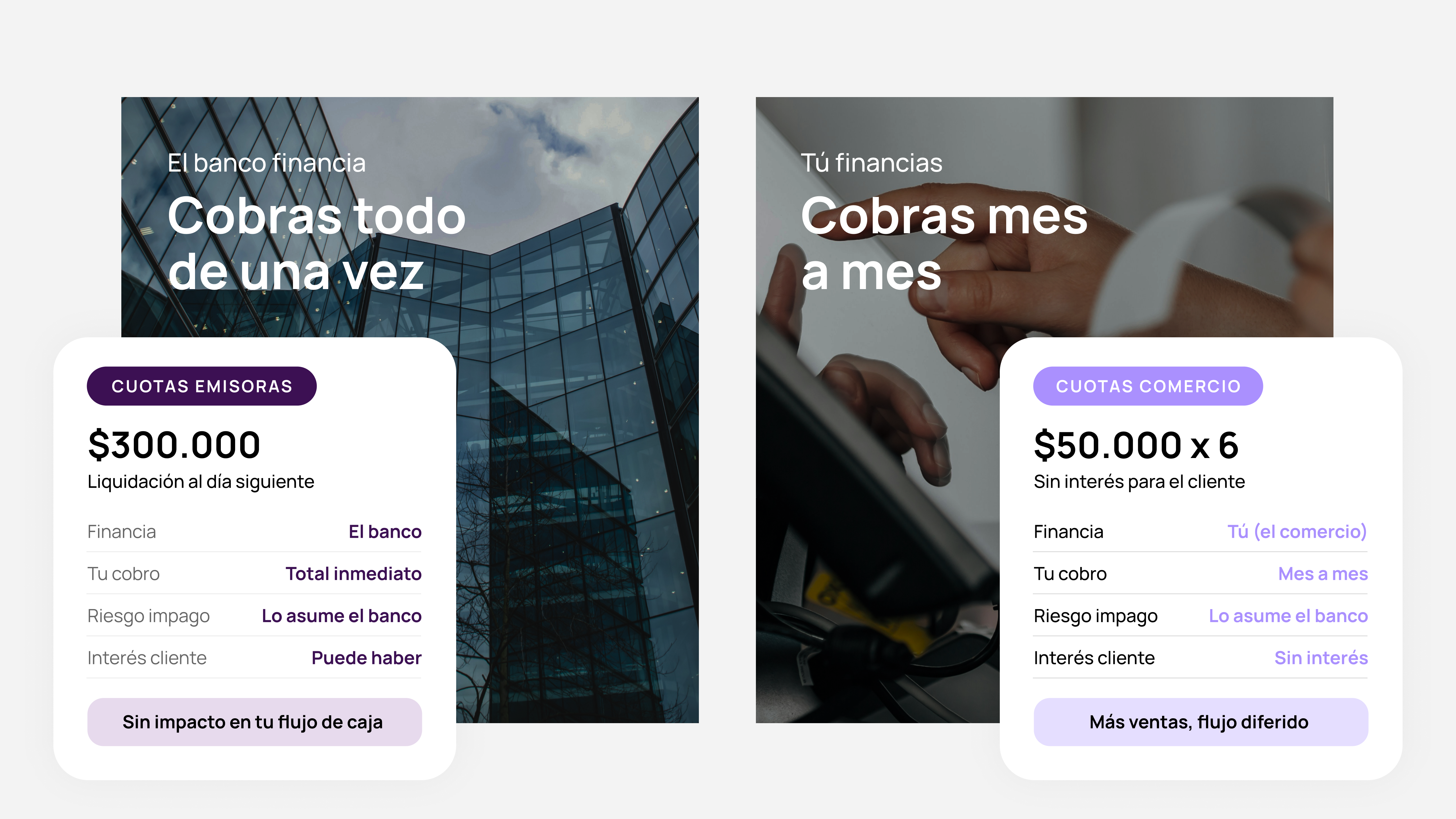

El cliente compra un producto de $300.000 y elige pagarlo en 6 cuotas. El banco emisor le cobra al cliente esas 6 cuotas mensuales, con o sin interés dependiendo de las condiciones y promociones vigentes. Al comercio se le liquida el monto completo —los $300.000— en el plazo habitual (generalmente al día siguiente).

¿Quién corre con el riesgo de que el cliente no pague alguna cuota? El banco. El comercio ya recibió su dinero. Si el cliente se atrasa, es un problema entre el cliente y su banco.

¿Qué pasa con el cupo de la tarjeta del cliente? El monto total queda comprometido en el cupo, y se va liberando a medida que el cliente paga cada cuota.

En resumen: para el comercio, las cuotas emisoras son casi transparentes. Recibes tu plata completa, y el banco se encarga del resto.

Cuotas comercio: el negocio financia, el cliente no paga intereses

Las cuotas comercio funcionan de manera muy distinta:

Cuando un cliente paga en cuotas comercio, a veces llamadas "cuotas sin interés", es el comercio quien está financiando la compra. El flujo es este:

El mismo cliente compra por $300.000 en 6 cuotas comercio sin interés. El cupo de la tarjeta del cliente queda reservado por el monto total. Pero ahora, al comercio no se le paga todo de una vez. En su lugar, recibe $50.000 por mes durante 6 meses. El cliente, por su parte, paga $50.000 mensuales a su banco, sin intereses.

¿Quién financia? El comercio. Está esencialmente prestándole dinero al cliente a tasa cero, y recibiendo el pago en cuotas mes a mes.

¿Quién corre con el riesgo de no pago? Aquí hay un matiz importante. Como el cupo de la tarjeta queda reservado, el banco emisor garantiza el pago al comercio. Es decir, aunque el cliente no le pague al banco, el comercio debería recibir sus cuotas según lo pactado. El riesgo de crédito lo asume el emisor, pero el costo financiero de esperar lo asume el comercio.

La tabla que lo resume todo

Veamos las diferencias punto por punto:

| Variables | Cuotas emisoras (financia el banco) |

Cuotas comercio (financia el comercio) |

|---|---|---|

| ¿Quién ofrece las cuotas? | El banco emisor del cliente. | El comercio (según lo que tenga habilitado con su adquirente/PSP). |

| Interés para el cliente | Puede haber o no (depende del banco y promociones). | No: típicamente son “cuotas sin interés”. |

| ¿Cuándo recibe el dinero el comercio? | Recibe el total (menos el fee) en el plazo habitual de liquidación. | Recibe mes a mes (menos el fee), según la cantidad de cuotas. |

| ¿Quién financia? | El banco. | El comercio (porque espera para recibir la plata). |

| Cupo de la tarjeta | Se usa el cupo por el total y se va liberando con el pago de las cuotas. | Se usa el cupo por el total y se va liberando con el pago de las cuotas. |

| Riesgo de no pago | El riesgo de crédito es del banco (el comercio ya recibió el total). | El riesgo de crédito sigue siendo del banco, pero el comercio asume el costo financiero de esperar. |

¿Por qué un comercio ofrecería cuotas comercio entonces?

Si el comercio tiene que esperar meses para recibir su dinero, ¿cuál es el incentivo? La respuesta es simple: vender más.

Las cuotas sin interés son un imán para el consumidor chileno. Poder comprar algo en 3, 6 o 12 cuotas sin pagar un peso extra es una propuesta irresistible, especialmente en compras de mayor valor. Para el comercio, ofrecer este beneficio puede traducirse en un aumento significativo del ticket promedio y de la tasa de conversión.

El trade-off es claro: sacrificas flujo de caja a cambio de más ventas. Y si tu negocio tiene la espalda financiera para absorber esa espera, puede ser una estrategia muy rentable.

Lo que muchos no consideran: el impacto en el flujo de caja

Aquí es donde las cuotas comercio se ponen interesantes — y potencialmente riesgosas para el negocio.

Imagina que eres un e-commerce que vende $500 millones al mes y el 40% de tus ventas se hacen en cuotas comercio a 6 meses promedio. Eso significa que en cualquier momento dado tienes aproximadamente $1.200 millones en cuentas por cobrar diferidas. Tu ingreso real mensual es menor a lo que facturaste, porque estás esperando que te liquiden las cuotas de ventas pasadas.

Para negocios con márgenes ajustados o en etapa de crecimiento, esto puede generar una brecha de caja importante. Es fundamental modelar el impacto financiero antes de activar cuotas comercio, y tener claridad sobre en cuántas cuotas conviene ofrecer este beneficio.

El rol del adquirente y la tecnología

No todos los adquirentes manejan las cuotas comercio de la misma forma. Algunos ofrecen adelanto de cuotas (te pagan antes a cambio de un costo financiero), otros tienen dashboards más claros para hacer seguimiento de las liquidaciones, y las condiciones pueden variar. En un contexto de multiadquirencia, tener visibilidad sobre cómo se están liquidando tus cuotas comercio con cada adquirente es crítico para gestionar tu flujo de caja.

Cómo Toku puede ayudarte

En Toku entendemos que gestionar pagos recurrentes y con tarjeta va mucho más allá de aceptar una transacción. Nuestra plataforma te permite orquestar cuotas comercio y emisoras según tus necesidades: puedes definir reglas por monto de compra, tipo de producto, categoría de cliente o cualquier otra variable que tenga sentido para tu negocio.

¿Quieres ofrecer cuotas comercio solo para compras sobre $100.000? ¿Prefieres que ciertas categorías de productos siempre vayan por cuotas emisoras para proteger tu flujo de caja? ¿Necesitas balancear ambas opciones según tu liquidez del mes? Con Toku puedes configurarlo todo desde un solo lugar, con visibilidad completa sobre el ciclo de vida de tus cobros, el estado de liquidación de cada cuota y el impacto real en tu flujo de caja.

Si ofreces cuotas comercio o estás evaluando hacerlo, contar con la infraestructura correcta para orquestar y gestionar ese flujo diferido puede ser la diferencia entre una estrategia rentable y un problema de caja.

¿Quieres llevar tu gestión de pagos al siguiente nivel? Hablemos.